Un geste du poignet. Bip. C’est payé ! Pas de carte, pas de code PIN, pas de fond de sac à fouiller. Dans l’Héxagone, c’est banal depuis des années. Sur le Caillou, c’était encore un luxe importé, quelque chose qu’on faisait en voyage et qu’on ne retrouvait pas en rentrant. C’est fini…

La BNC vient de lancer Apple Pay et Google Pay, première banque locale à le faire. Plus de 4 300 cartes ajoutées en deux semaines et ça continue d’évoluer. Petit geste mais grosse étape pour la Nouvelle-Calédonie. Car derrière ce lancement, il y a une histoire plus complexe qu’il n’y paraît. Pourquoi ça a pris autant de temps ? Et maintenant qu’on y est, c’est quoi la suite ?

__

Tap, c’est payé. Mais c’est quoi exactement ?

Le paiement dématérialisé, c’est ta carte bancaire dans ton téléphone. Techniquement, ça passe par le NFC, la technologie de communication sans contact à courte distance. Le même principe que le paiement sans contact avec ta carte bancaire, mais c’est ton smartphone qui fait le boulot. Tu approches l’écran à quelques centimètres du terminal, tu confirmes avec ton visage (Face ID) ou ton doigt (Touch ID) et voilà ! Tes données bancaires ne transitent jamais chez le commerçant, elles sont remplacées par un code unique à chaque paiement. Donc si un pirate intercepte la transaction, il récolte un code à usage unique qui ne vaut rien. Plutôt malin !

En France, le paiement mobile a déjà tout raflé. En 2025, près de deux tiers des Français l’utilisent au quotidien, en 2024, son usage a progressé de +54 % en volume, représentant 15 % des paiements par carte en magasin. À l’échelle européenne, 55 % des consommateurs ont payé via leur téléphone en 2024. La Norvège par exemple, culmine à 89 %, la Suède à 85 %. Le Caillou, lui ? Côté banques locales, on partait de 0… Jusqu’à maintenant.

La BNC est la première banque locale à proposer Apple Pay et Google Pay sur le territoire. Résultat au 27 avril : 2 716 cartes ajoutées sur Apple Pay, 1 607 sur Google Pay. Soit plus de 17 % des 25 000 porteurs de carte VISA en moins de deux semaines et Apple Pay continue à un rythme de 400 à 500 nouvelles cartes ajoutées par semaine. Des chiffres qui en disent long sur l’attente des calédoniens.

__

Mais pourquoi ça a pris autant de temps ?

C’est LA question que tout le monde se pose. Levons d’abord une idée reçue : ce ne sont pas les directives européennes qui ont bloqué Apple Pay et Google Pay en NC. Le vrai obstacle, c’est la taille du marché.

« Des acteurs comme Apple ou Google ne regardent pas la Calédonie comme un marché intéressant. On est trop petit. », Sylvain Castel, directeur communication de la BNC.

La BCI y est aussi confrontée depuis des années. 270 000 habitants, c’est invisible dans les équations des géants mondiaux du paiement.

« Pendant des années, cela s’est traduit très concrètement par des portes fermées, des délais d’intégration étirés, des conditions négociées dans un rapport de force structurellement défavorable. » – Julie David, responsable de Pôle Communication de la BCI.

Les banques locales formulaient des demandes à Apple et Google depuis des années : la BNC a débuté ses démarches en 2017. Ce qui a finalement débloqué la situation, c’est le poids d’un groupe bancaire national. Sans ce levier, le territoire aurait attendu encore plusieurs années.

« Il n’y a pas vraiment de marge de négociation avec Apple. C’est comme ça et ce n’est pas autrement. » – Sylvain, sur la rigidité d’Apple.

Cette exigence a au moins un avantage : Apple est tellement à cheval sur ses standards qu’ajouter sa carte prend littéralement trente secondes. Et ça se voit dans l’adoption de la solution par les calédoniens : 2 716 cartes Apple Pay ajoutées contre 1 607 sur Google Pay au même stade.

__

Le droit, ce grand absent de la révolution numérique…

La taille du marché, c’est un obstacle que le poids d’un groupe peut surmonter avec un peu d’acharnement. Le cadre juridique, c’est une autre histoire… et c’est là que le statut particulier de la Nouvelle-Calédonie entre en jeu.

La NC, tout comme la Polynésie française et Wallis-et-Futuna, est une collectivité d’outre-mer (COM) qui ne fait pas partie de l’Union européenne. Ces trois territoires du Pacifique ont un statut institutionnel particulier qui les place en dehors de l’espace bancaire européen. La conséquence directe ? Le passeport européen, ce mécanisme permettant à n’importe quelle banque ou prestataire de paiement agréé dans un pays de l’UE d’opérer librement partout en Europe, ne s’applique pas pour nous (aouh !). Pour opérer légalement dans les COMs du Pacifique, un acteur doit obtenir un agrément spécifique de l’ACPR, l’Autorité de contrôle prudentiel et de résolution, rattachée à la Banque de France.

« On ne peut pas être en dehors de l’Union européenne et avoir un petit doigt de pied dedans pour ce type de service. », Fabrice Dufresne, directeur de l’agence IEOM de Nouvelle-Calédonie.

C’est précisément cette règle qu’a heurtée Revolut, contrainte de fermer les comptes de 14 000 clients en NC, Polynésie et Wallis en février 2026 : la fintech britannique n’avait tout simplement pas cet agrément ACPR. Elle tente depuis sa fermeture de l’obtenir. Mais son retour soulève une vraie question : un acteur 100 % en ligne sur le Caillou, ça veut dire zéro impôt local, zéro salaire calédonien. Les quatre banques locales, elles, emploient près de 1 500 personnes sur le territoire. D’autres acteurs comme Be-bunk ou Deblock opèrent déjà sur le territoire avec un agrément ACPR en bonne et due forme. La preuve que le mur n’est pas infranchissable mais il faut vraiment vouloir s’y coller.

Le gouvernement calédonien a saisi l’État fin 2025 pour demander une évolution du droit, espérant que le passeport européen soit étendu aux COMs. Mais l’IEOM tempère :

« Il faudrait que l’Europe élargisse la notion de passeport européen mais à ce stade de la réglementation, ça va être compliqué à faire évoluer. », Fabrice, direct sur l’évolution du droit.

La tech avance mais le droit, lui, prend son temps. La BCI travaille de son côté au déploiement du paiement mobile avec un lancement ciblé courant 2027, un délai qui s’explique concrètement : proposer à la fois des cartes VISA et MASTERCARD impose des certifications techniques avec deux réseaux distincts. Plus exigeant comme approche, mais gage d’une offre complète dès le départ.

__

Derrière le bip, les vraies questions

Le paiement dématérialisé, ce n’est pas que le bip à la caisse. C’est un verrou qui saute. Et derrière ce verrou, il y a des usages que le Caillou n’a pas encore. Le commerce en ligne local, pour commencer. Un Calédonien qui achète sur un site local passe encore souvent par une carte physique et c’est un frein réel. En Métropole, 54 % des utilisateurs d’Apple Pay ou Google Pay ont déjà abandonné un achat en ligne faute de pouvoir payer avec ces apps. Pour les e-commerçants calédoniens, ne pas l’accepter c’est se couper d’une clientèle qui grandit.

Et puis il y a un angle qu’on mentionne peu : l’inclusion. Pas tout le monde n’a un compte bancaire sur le Caillou et pas tout le monde en veut un. Mais avec des acteurs comme Be-bunk ou Deblock, qui sont des établissements de paiement, pas besoin d’être client d’une banque traditionnelle : un compte en ligne et ton téléphone suffisent. Pas de crédit, pas de découvert mais suffisant pour payer partout.

Les virements instantanés, c’est le troisième verrou. Rembourser quelqu’un à 21h un dimanche et que l’argent lui soit transmis de façon immédiate, ça n’existe pas encore en NC. Une étude de faisabilité est en cours à l’échelle de la Place bancaire. En attendant, chaque banque fait ce qu’elle peut de son côté.

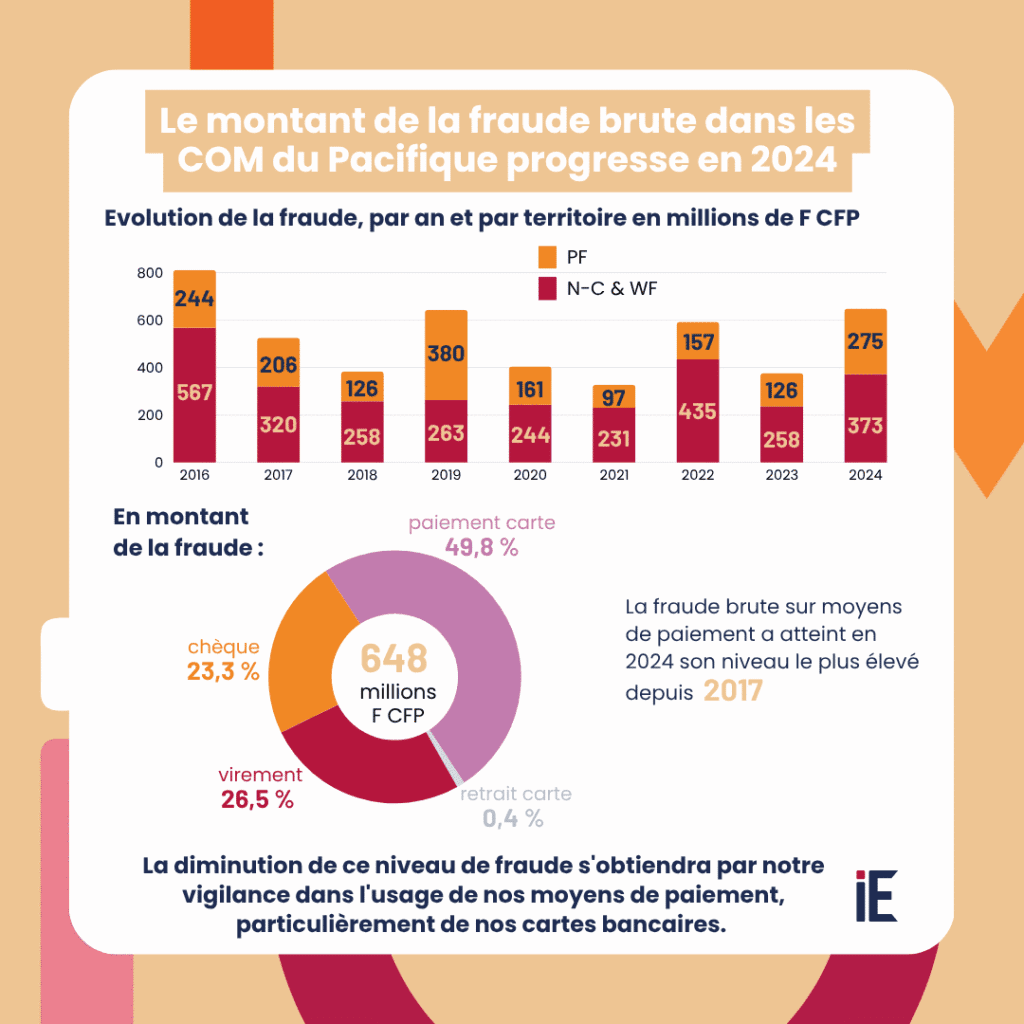

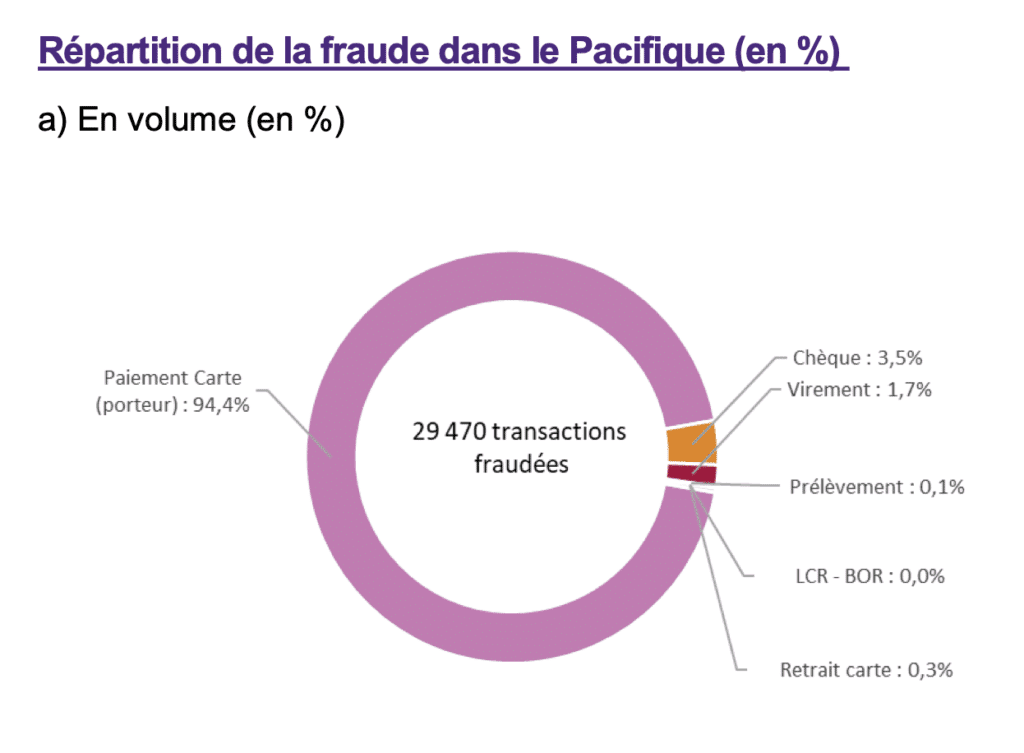

Et puis il y a la fraude. Parce qu’en se modernisant, le Caillou devient une cible plus attractive pour les cyber-pirates et les acteurs locaux commencent à le dire ouvertement.

« On peut sécuriser tous les systèmes, mais si derrière vous donnez votre code, si vous payez sur des sites qui ne sont pas sécurisés… ça, malheureusement, on ne peut pas le faire à la place des clients. » – Sylvain, lucide sur le maillon humain.

L’IEOM mesure ce phénomène chaque année dans son rapport sur l’usage et la sécurité des moyens de paiement dans les COMs du Pacifique.

« Le taux de fraude est beaucoup moins élevé dans les COMs du Pacifique par rapport à celui de la métropole, même s’il progresse un peu selon les années. » – Fabrice, chiffres à l’appui.

Ici, la fraude c’est surtout du paiement en ligne par carte et non du chèque comme dans l’Hexagone. L’IEOM a d’ailleurs lancé des campagnes de sensibilisation sur les principales arnaques : phishing et faux conseillers bancaires, et risques liés aux crypto-actifs.

Le maillon faible, c’est rarement la technologie : c’est plutôt l’humain. Et sur ce terrain-là, les banques locales ont une carte à jouer que les acteurs 100 % en ligne n’auront jamais.

« Notre ambition est de proposer à nos clients le meilleur du digital et le meilleur de l’humain. Un service bancaire moderne, fluide, porté par des femmes et des hommes qui connaissent leur territoire et leurs clients. » – Julie, sur ce qui fait vraiment la différence.

__

Et maintenant, on va vraiment rattraper le retard ?

Plus de 4 300 cartes en deux semaines, l’attente était réelle et les chiffres le confirment. Mais le plus dingue dans cette histoire ? Ce n’est pas les datas, c’est la méthode… C’est le poids d’un groupe bancaire national qui a tout débloqué, pas une évolution du droit. Pour tous les acteurs qui n’ont pas ce levier, le problème reste entier, même si l’agrément ACPR ouvre une porte pour ceux qui veulent vraiment s’y essayer. Le territoire commence à bouger, les banques locales avancent chacune à leur rythme. Et si c’était finalement elles et non les fintech venues d’ailleurs, qui allaient digitaliser le Caillou en premier ?

{kind=link}